特有財産の立証は難しい? 財産分与で証明できないときはどうなる?

更新日:2026年04月20日

公開日:2023年09月12日

離婚時には、財産分与によって夫婦の財産を分けることになります。

その際は、「特有財産」と「共有財産」をしっかりと区別することが大切です。

なぜなら、財産分与の対象は、あくまでも共有財産の部分に限られますので、特有財産も含めてしまうと不利な内容の財産分与になってしまうおそれがあるからです。

しかし、夫婦の財産には、特有財産と共有財産が混在するケースがあります。適切な財産分与を行うためには、特有財産の部分を証明していく必要があるでしょう。

本コラムでは、特有財産と共有財産が混在するケースで、特有財産を証明する方法について、ベリーベスト法律事務所 離婚専門チームのの弁護士が解説します。

1、そもそも財産分与とは

財産分与とは、夫婦が婚姻中に共同で築いた財産を離婚時に清算する制度です。

婚姻中にお互いの名義で築いた財産を洗い出して分け合うことになりますが、財産分与の割合は原則的には2分の1とすることになります。これは、財産の形成・維持に関して夫婦の貢献度が基本的には等しいと考えられているためです。

たとえば、夫が会社員、妻が専業主婦やパート収入のみという家庭であっても、妻は、家事や育児によって財産の形成・維持に貢献していたといえます。したがって、財産分与の割合は2分の1となります。

なお、離婚後であっても財産分与をすることはできますが、注意しなければならないポイントが2つあります。

- ① 離婚が成立したあとの場合、話し合いを進めることが非常に難しくなりやすい。

- ② 離婚後5年以内(2026年4月1日よりも前に離婚していれば2年以内)に財産分与をしなければ、財産分与請求権が消滅してしまい、請求できなくなってしまう。

これらの理由があるため、離婚の話し合いと同時に財産分与についても決めて、適切に分割してから離婚を成立させる流れを取るほうがよいでしょう。

2、特有財産は財産分与の対象にならない

財産分与の対象になるのは「共有財産」と呼ばれる部分であり、「特有財産」は財産分与の対象外となります。

-

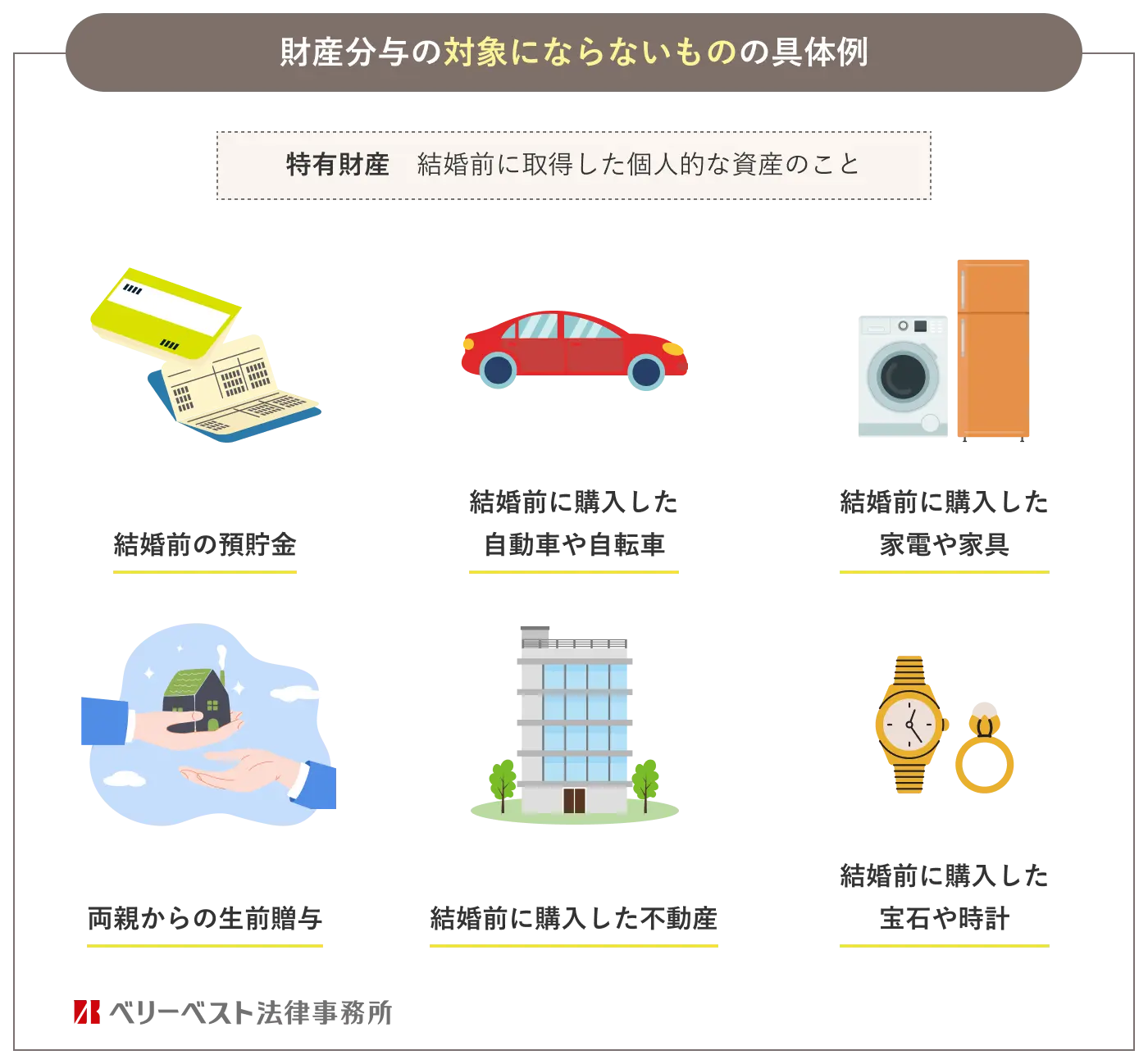

(1)特有財産とは

特有財産とは、夫婦の協力とは無関係に形成された財産のことをいいます。財産分与は、夫婦の協力によって形成・維持された財産を分け合う制度ですので、特有財産は、財産分与の対象外になります。

特有財産に該当するものとしては、以下の財産が挙げられます。

他方、共有財産とは、婚姻中に夫婦が協力して形成・維持してきた財産のことをいいます。共有財産は、当該財産がどちらの名義であるかという形式面ではなく、夫婦の協力関係によって形成・維持されたものであるかという実質面で判断するのがポイントです。

共有財産に該当するものとしては、以下の財産が挙げられます。

-

(2)特有財産と共有財産が混在するケース

夫婦の財産のなかには、特有財産と共有財産が混在しており、明確に分けることが難しいものもあります。以下のようなケースが代表的です。

【① 婚姻前の預貯金口座をそのまま利用しているケース】

婚姻前から給料の振込口座、公共料金の引き落とし口座として使っている預貯金口座を婚姻後もそのまま利用しているケースも多いと思います。

婚姻前に貯めた預貯金は特有財産になりますが、婚姻後に貯めた預貯金は共有財産となります。そのため、上記のケースでは、婚姻前の特有財産と婚姻後の共有財産がひとつの預貯金口座内で混在することになります。

【② 住宅ローンの頭金に特有財産が含まれていたケース】

マイホームを購入する際には、住宅ローンを組むと思いますが、購入資金全額を住宅ローンで賄うのではなく、一部を自己資金から頭金として支払うことがあります。

頭金として支払われたものが、婚姻前から貯めていた預貯金であったり、両親からの援助金であったりした場合には、頭金が特有財産、住宅ローンが共有財産となり、マイホームの評価額のなかに特有財産と共有財産が混在することになります。

【③ 婚姻前から勤務している会社の退職金があるケース】

退職金は、給料の後払い的性格があることから、財産分与の対象に含まれると考えられています。ただし、まだ退職金が支払われていない場合には、将来退職金が支払われるかが不確実です。そこで、以下の事情を考慮して、支払いが確実であると見込める場合に財産分与の対象になります。- 退職金規程の有無

- 会社の経営状況

- 退職金が支払われるまでの期間

婚姻前から勤務している会社である場合には、婚姻前の勤務年数は特有財産、婚姻後の勤務年数は共有財産として評価されるため、退職金のなかに特有財産と共有財産が混在することになります。

上記のように、特有財産と共有財産が混在しているケースでは、特有財産部分を立証しなければ、すべて共有財産として扱われることになります。なお、特有財産を立証する方法については、第4章で詳しく説明しますのでご確認ください。以下の特設ページでは、財産分与の対象になるもの・ならないもの、ベリーベスト法律事務所の解決事例などについて紹介しています。ぜひご参考ください。

3、特有財産の証明(立証)ができないとどうなる?

民法では、特有財産かどうか明らかでない財産については、すべて共有財産と推定される規定が定められています(民法762条第2項)。そのため、特有財産の立証ができないと、特有財産であると主張する財産についても財産分与の対象に含めて分割しなければなりません。

特有財産と共有財産が混在しているものの、「自身の特有財産だ」と主張したいケースは少なくないでしょう。そのようなときは、特有財産であると主張する側が、当該財産が特有財産であることを立証しなければなりません。

もちろん、特有財産と共有財産が明確に区別することができるようであれば、特に問題なく主張できるでしょう。しかし、ひとつの財産のなかに特有財産と共有財産が混在するようなケースについては、財産分与の対象や範囲に関して、配偶者と対立することが多いです。

このような事態を回避するためには、特有財産について適切な主張立証をしていくことが重要です。

4、特有財産の証明(立証)をする方法

特有財産は、どのような方法で立証すればよいのでしょうか。ここでは、第2章で説明した特有財産と共有財産が混在するケースについて、その立証方法を説明します。

-

(1)婚姻前の預貯金口座をそのまま利用しているケース

婚姻前の預貯金口座をそのまま利用しているケースでは、当該預貯金口座の取引履歴によって特有財産部分を立証していくことになります。

預貯金口座の取引履歴には、過去の入出金がすべて記録されていますので、取引履歴を見れば、婚姻時点の預貯金口座の残高を把握することが可能です。婚姻時点の預貯金口座の残高は、特有財産と主張できます。もっとも単純化すると、夫婦の別居時の預貯金残高から婚姻時の預貯金残高を控除したもののみが共有財産と考えることができます。

金融機関において、取引履歴を取得できる期間は、過去10年分までとなるのが一般的です。そのため、婚姻期間が10年を超えている場合には、取引履歴からは特有財産部分を立証することができません。過去の通帳が残っていれば、通帳を証拠とすることもあります。

また、当該預貯金口座が日常的に入出金を繰り返している口座だった場合には、特有財産と共有財産が渾然一体となってしまい、上記の方法では特有財産を立証できないケースもあります。婚姻中に、一時的にでも婚姻時の残高を下回っている場合には、その残高のみを特有財産と考えることもありますので、弁護士にご相談されることをおすすめします。 -

(2)住宅ローンの頭金に特有財産が含まれていたケース

住宅ローンの頭金に特有財産が含まれていたケースでは、以下のような証拠によって特有財産部分を立証していきます。

- 不動産売買契約書、建築請負契約書(自宅の購入費用がわかるもの)

- 金銭消費貸借契約書(住宅ローンの借入額がわかるもの)

- 預貯金の取引履歴、贈与契約書(頭金が特有財産であることがわかるもの)

また、実際の財産分与の場面では、不動産の評価額から特有財産を控除する必要がありますが、不動産は購入時の金額と財産分与時の評価額に変動がありますので、それを考慮する必要があります。この考慮の方法は複数ありますが、そのうち1つをご紹介します。

たとえば、5000万円の自宅を購入する際に、頭金として500万円を特有財産から支出したとします。現在の自宅の評価額が4000万円だとすると、購入時に支払った頭金をそのまま控除することはできません。頭金は、自宅購入金額の10分の1にあたる金額でしたので、現在の評価額4000万円の10分の1が特有財産部分になります。したがって、このケースでは、400万円が特有財産となり、残りの3600万円を共有財産として分けることになります。 -

(3)婚姻前から勤務している会社の退職金があるケース

婚姻前から勤務している会社の退職金があるケースでは、婚姻前の勤務年数に応じた退職金部分は特有財産にあたると考えられます。

そこで、下のような証拠で特有財産であることを立証していきましょう。- 雇用契約書

- 別居時点で退職した場合の退職金額証明書

- 退職金見込額証明書

- 在職証明書

また、実際の財産分与の場面では、婚姻前の勤務年数に応じた退職金部分を控除する必要があります。たとえば、婚姻前の勤務年数が10年、婚姻後別居までの勤務年数が15年で、別居時点の退職金見込額が2500万円であった場合には、「2500万円×10/25」という計算により1000万円が特有財産になります。

このように特有財産と共有財産が混在しているケースでは、特有財産の立証および計算方法が非常に複雑になります。そのため、適切な財産分与の獲得にあたっては、専門家である弁護士のサポートが不可欠となります。

特有財産が多い、話し合いが難しい状況になっている、さまざまな資産があり適切に財産分与を行いたいなど、ご自身で財産分与の手続きを進めることに少しでも不安がある方は、弁護士に相談したほうがよいといえるでしょう。

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中

5、弁護士からのメッセージ

財産分与の際には、特有財産と共有財産を分けて考えることが必要です。特有財産と共有財産が混在しているケースでは、特有財産を証明できないとすべて財産分与に含めて考えなければならなくなります。適切な財産分与を行うためには弁護士のサポートが不可欠ですので、早めに弁護士に相談をしましょう。

財産分与だけでなく慰謝料や親権獲得など離婚に関するお悩みは、ベリーベスト法律事務所までご相談ください。ベリーベスト法律事務所では、離婚に伴う財産分与問題についての知見が豊富な弁護士を中心とした離婚専門チームを結成し、必要に応じてグループ傘下の税理士や司法書士などとも連携を取り、あなたの財産を守るために全力でサポートを行います。

本コラムの監修者

同じカテゴリのコラム(財産分与)

-

更新日:2026年07月13日 公開日:2021年08月31日

家の財産分与で損しない! 離婚後にローンや税金で後悔しない方法 離婚で避けて通れないのが「家(不動産)」の財産分与です。家は金額も大きく、ローンや名義(登記)の問題も絡むため、現金や預貯金とは違って簡単には分けられません。また、家の財産分与には独特の落とし穴があ... コラム全文を見る

家の財産分与で損しない! 離婚後にローンや税金で後悔しない方法 離婚で避けて通れないのが「家(不動産)」の財産分与です。家は金額も大きく、ローンや名義(登記)の問題も絡むため、現金や預貯金とは違って簡単には分けられません。また、家の財産分与には独特の落とし穴があ... コラム全文を見る -

更新日:2026年04月30日 公開日:2021年11月29日

離婚時に財産分与をしない方法はある? 資産を守るためのポイントとは 離婚時に、夫婦が婚姻中に築いた共有財産を公平に分けることを「財産分与」といいます。財産分与に関しては、「自分で稼いだ財産を分ける」ということに納得ができず、「できることなら財産分与しないで離婚したい... コラム全文を見る

離婚時に財産分与をしない方法はある? 資産を守るためのポイントとは 離婚時に、夫婦が婚姻中に築いた共有財産を公平に分けることを「財産分与」といいます。財産分与に関しては、「自分で稼いだ財産を分ける」ということに納得ができず、「できることなら財産分与しないで離婚したい... コラム全文を見る -

更新日:2026年04月20日 公開日:2023年03月27日

財産分与の具体的な計算方法と知っておくべき3つのポイント 離婚を検討されている方のなかには、離婚後の経済的な事情に不安があるために、なかなか離婚に踏み切ることができないという方も少なくありません。婚姻期間の長い夫婦であれば、財産分与の金額が高額になる傾向に... コラム全文を見る

財産分与の具体的な計算方法と知っておくべき3つのポイント 離婚を検討されている方のなかには、離婚後の経済的な事情に不安があるために、なかなか離婚に踏み切ることができないという方も少なくありません。婚姻期間の長い夫婦であれば、財産分与の金額が高額になる傾向に... コラム全文を見る

男女問題SOS一覧はこちら

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中