夫婦で会社経営している方の離婚 ~財産分与の決め方と注意点~

更新日:2026年04月06日

公開日:2020年04月30日

会社を経営されている方の中には、夫婦生活に限界を感じ、離婚を検討されている方も少なくありません。

会社経営者が離婚する場合、一般的な離婚とは異なる特有の問題が生じることがあります。たとえば、配偶者が従業員や役員として会社の経営に関わっている場合、離婚後の雇用関係や役員の地位をどうするか、という問題です。

また、夫婦で会社経営しているからこそ、財産分与や子どもの権利関係、また、解雇・解任について、疑問に思うことも多いはずです。

本コラムでは、会社経営者の離婚における財産分与、親権、養育費の考え方を解説するとともに、役員や従業員である配偶者への法的配慮や想定されるリスクについて、ベリーベスト法律事務所 離婚専門チームの弁護士が解説します。

1、離婚における財産分与には3つの性質がある

民法第768条第1項では、婚姻期間中に夫婦で形成・維持してきた財産は共有財産として、それぞれの貢献度に応じて平等に分けるという考え方があり、それに基づき離婚の際に相手に対して財産分与を請求することができると規定しています。離婚における財産分与の3種類について、解説します。

-

(1)清算的財産分与

結婚後から夫婦で形成・維持してきた共有財産は、名義に関係なく夫婦の共有財産として貢献度に応じて離婚時に分配するという考え方です。財産分与においては、もっとも一般的に採用されている考え方(方法)となっています。

-

(2)慰謝料財産分与

不倫や家庭内暴力など、夫婦の一方に離婚原因があった場合に、慰謝料の支払い方法のひとつとして行われる財産分与です。

-

(3)扶養的財産分与

離婚をすることで、夫婦の一方の収入がなくなり生活が困窮してしまう場合、あるいは相手方が高齢や病気であるため働くことができない場合があります。そのような場合に、相手方の稼得能力などの事情を考慮して行われる財産分与です。

2、経営者が離婚するときの財産分与の割合は?

-

(1)財産分与の割合は必ず2分の1?

過去の判例などから、財産分与の割合は別居時あるいは離婚成立時点における共有財産額の「2分の1ずつ」とすることが、ひとつの基準であると考えられています。そして、財産分与をめぐる実際の交渉においてもこれがスタートラインとなる傾向があります。

しかし、「2分の1ずつ」という割合は法的にはっきりと決められているわけではありません。さまざまな諸事情を勘案した結果、それ以上あるいはそれ以下となるケースになることもあるのです。 -

(2)財産分与の割合の決め方

財産分与は、離婚の際に必ずしなければならないというわけではありません。したがって、財産分与の有無や分与する財産の種類、割合については、離婚時の話し合い、あるいは審判、裁判などで決めることになります。

適切に財産分与を行うには、まずは弁護士に相談することがおすすめです。

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中

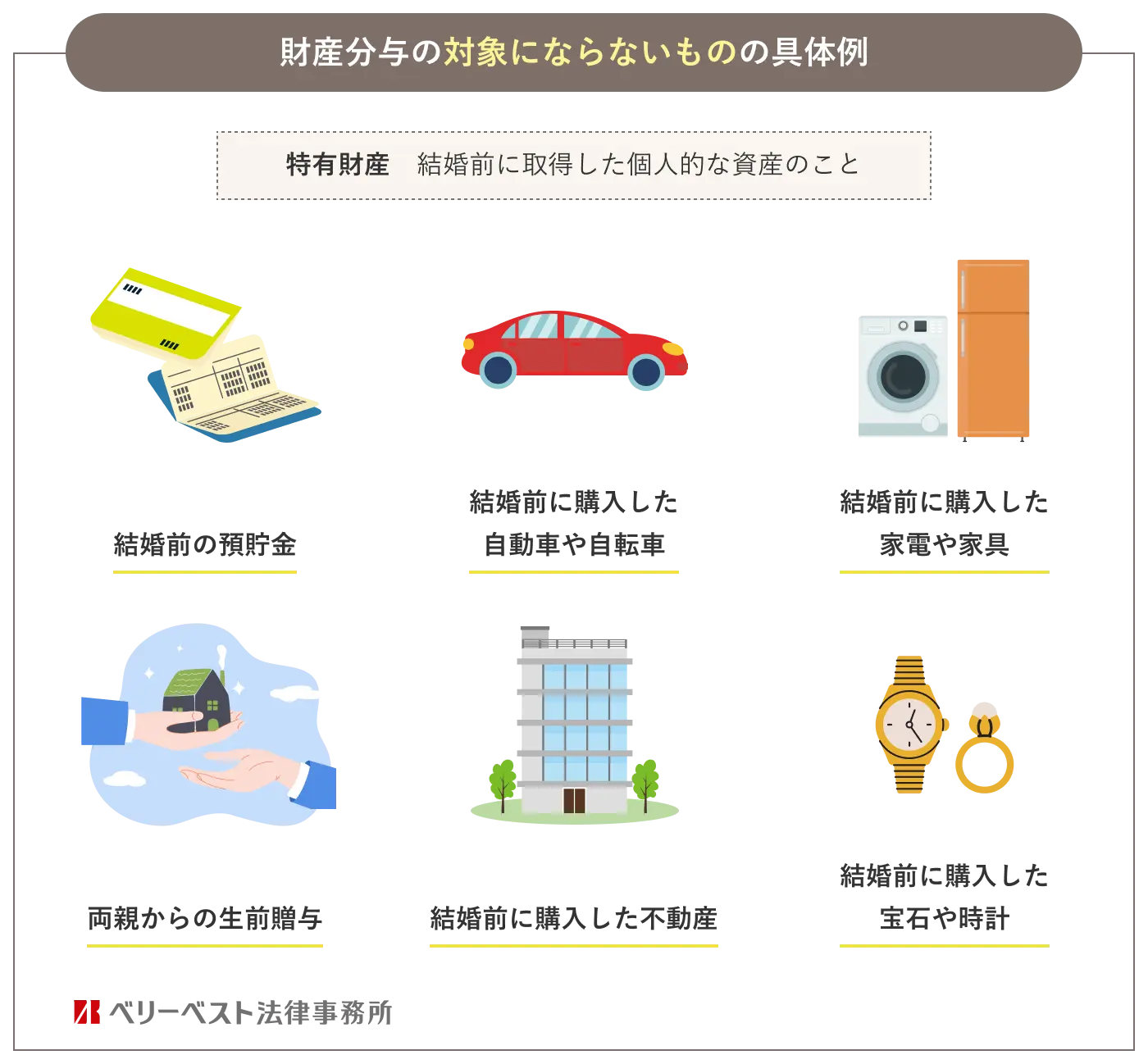

3、財産分与の対象となる資産・ならない資産

-

(1)財産分与の対象にならない資産

また、婚姻期間中に相続で取得した財産についても特有財産とされるため、財産分与の対象にはなりません。 -

(2)株式の財産分与について

株式については、それが婚姻後に相続以外で取得したものであれば、上場株式・非上場株式に関係なく財産分与の対象となります。財産分与にあたって算定の根拠となる価額は、基本的に当該株式の時価です。算定方法についてはさまざまありますので、弁護士や税理士に相談するとよいでしょう。

-

(3)婚姻期間中の借金について

婚姻期間中の借金は、共有財産と同様の扱いとなります。すなわち、婚姻期間中に夫婦の同意のもと形成された借金は、財産分与の割合に応じて離婚後も夫婦それぞれが返済していくことが基本です。

4、子どもがいる場合の親権と養育費

-

(1)そもそも親権とは

親権とは、未成年の子どもを監護・養育するために、親に認められた子どもに対する権利および課せられた義務の総称です。

そして、親権とあわせて理解しておきたいのが「監護権」です。

監護権とは、子どもと実際に生活し、日常の世話や教育を行う権利をいいます。親権との違いについては、「親権・監護権とは? 権利内容の違いと親権決定における判断基準」で解説していますので、あわせてご確認ください。

また、これまで長く単独親権を採用していた日本でも、令和8年(2026年)4月1日から父母が親権者になれる離婚後の共同親権が導入されました。共同親権の詳細については、「【離婚後の共同親権とは】いつから始まる? メリット・デメリットを解説」をご一読ください。 -

(2)親権は、父親と母親どちらが認められやすい?

結論として、これまでの実務では、母親の親権が認められるケースが多い傾向にありました。もっとも、親権の判断は個別の事情に応じて行われるものであり、必ずしも母親が選ばれるとは限りません。父親が主に子どもの世話を担っていた場合などには、父親が親権者として認められるケースもあります。

また、前述のとおり、離婚後は共同親権も選択できるようになりました。そのため、双方が親権を持つ判断がなされる可能性もあります。

なお、仮に親権を獲得するうえで、母親が浮気などの離婚の理由を作った有責配偶者だったとしても、その事実は考慮されません。 -

(3)なぜ母親の親権が認められやすいのか

【●母性優先の原則】

子どもが健全に育つためには、いわゆる「母性愛」を子どもに対して与えることができる存在が不可欠と考えられており、これができるのは父親よりもむしろ母親とすることが一般的です。

そのため、特に子どもが幼ければ幼いほど、裁判所は母親が親権者としてふさわしいという判断を出す傾向にあります。

【●過去の養育実績】

父母のどちらかを親権者とするか判断するうえでは、これまでの養育実績の優劣が考慮されます。そして養育実績の優劣は、父母のどちらが子どもと長く過ごしていたかということが大きな判断基準になります。

母親が専業主婦である場合、父親は外で働いていることが多く、母親の方が子どもと長い時間過ごしているケースが多いでしょう。

しかし、父親が経営者でその会社で母親が役員などを務めている場合、どちらが子どもと長い時間を過ごしてきたのかどうかは、判断が難しい場合もあります。

【●経済的事情は重視されにくい】

母親が専業主婦の場合は、パートなどで働いているケースは少なくありませんが、母親の経済事情は、あまり重視されない傾向にあります。民法第766条1項で、「子の監護に要する費用の分担」として、いわゆる養育費を規定しているためです。

養育費とは、離婚したあと子どもを監護していない親が負担する、子どもが大人として自立できるようになるまで必要なお金のことです。上述した過去の養育実績が認められ、かつ父親が離婚前と同様に収入を得ていれば、母親自身の収入が少なかったとしても父親からの養育費でカバーできるわけです。したがって、母親にとって今後の子どもの養育に関するマイナス要素にはなりにくいのです。 -

(4)養育費の金額の決め方について

法律では、養育費の算定方法について明確に定めた基準はありません。しかし、調停や裁判で養育費が問題となった場合、裁判所が出している「養育費算定表」が基準になるケースが多いといえます。

養育費算定表では、父親と母親の年収および子どもの数・年齢が算定要素となっており、家庭裁判所のホームページでも公表されています。

また、ベリーベスト法律事務所では、無料で簡単に養育費を計算できるシミュレーションツールを公開しておりますので、ぜひご活用ください。

5、配偶者が従業員や役員の場合は解雇・解任できる?

配偶者が従業員や役員である場合、配偶者が大株主でもないかぎり経営者として配偶者を解雇または解任することは、リスクなどを勘案してもそれほど難しい話ではないと考えられます。

しかし、経営者として離婚と会社の役員や従業員の任命は、別のものと考える必要があります。

なぜなら、配偶者が役員または従業員であることが会社にとって最適と考えられる場合は、ほかの株主や従業員などステークホルダーの利益最大化のために、離婚というプライベートな問題とは切り離した配慮が必要だからです。

したがって、配偶者が従業員や役員だった場合の解雇・解任については、慎重な姿勢で臨まなければなりません。

配偶者の能力を勘案したうえで、離婚したあとも従業員や役員として留まる意向があるのか、それが会社にとって適切なのか、経営者として離婚というプライベートから切り離した考え方を持つ必要があります。

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中

6、弁護士からのメッセージ

配偶者が経営に参画している場合、経営者として離婚を原因として解雇・解任することはそれなりのリスクが伴います。なぜなら、会社の経営者である以上、会社の経営と離婚というプライベートは別個のものとして考える必要があるからです。

夫婦で会社経営をしているケースで離婚でお悩みの際は、ベリーベスト法律事務所までご相談ください。家庭の事情と会社の経営上の重層的なトラブルにお悩みであっても、両方の問題の解決に実績と経験のある弁護士であれば、会社の経営者としての重責を担っているあなたのために最適なご提案をすることが可能です。

また、すでに他の弁護士に相談されている案件についても、セカンドオピニオンとしての法律相談も秘密厳守でお受けしています。Zoomなどを活用したオンライン相談も承っておりますので、まずはベリーベスト法律事務所へご相談ください。

この記事の監修

ベリーベスト法律事務所 Verybest Law Offices

- 所在地

- 〒106-0032 港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 (東京オフィス)

- 設立

- 2010年12月16日

- 連絡先

-

[代表電話]03-6234-1585

[ご相談窓口]0120-663-031※代表電話からは法律相談の受付は行っておりません。ご相談窓口よりお問い合わせください。

- この記事は公開日時点の法律をもとに執筆しています。

同じカテゴリのコラム(離婚)

-

更新日:2026年03月30日 公開日:2026年03月30日

離婚するのに必要な費用は? 知っておくべきお金のアレコレを解説 離婚する際には、手続き費用や慰謝料、解決金など、多岐にわたる費用が必要になることがあります。離婚にかかる費用は「手続きの種類」と「個別事情」によって大きく変わるため、思いがけない費用がかかり、離婚前... コラム全文を見る

離婚するのに必要な費用は? 知っておくべきお金のアレコレを解説 離婚する際には、手続き費用や慰謝料、解決金など、多岐にわたる費用が必要になることがあります。離婚にかかる費用は「手続きの種類」と「個別事情」によって大きく変わるため、思いがけない費用がかかり、離婚前... コラム全文を見る -

更新日:2026年02月04日 公開日:2026年02月04日

デキ婚の離婚率とは? 高いと言われる理由や婚約破棄の注意点 「授かり婚」や「できちゃった婚」とも呼ばれるデキ婚は、子宝に恵まれて幸せなスタートを切る一方で、「離婚率が高い」と言われることもあります。厚生労働省の人口動態統計を見ても、結婚したカップルの約3組に... コラム全文を見る

デキ婚の離婚率とは? 高いと言われる理由や婚約破棄の注意点 「授かり婚」や「できちゃった婚」とも呼ばれるデキ婚は、子宝に恵まれて幸せなスタートを切る一方で、「離婚率が高い」と言われることもあります。厚生労働省の人口動態統計を見ても、結婚したカップルの約3組に... コラム全文を見る -

更新日:2026年02月04日 公開日:2026年02月04日

配偶者のいびきでストレスや健康被害が……離婚できる? 弁護士が解説 慢性的な睡眠不足は、心身に大きなストレスをもたらし、仕事や家庭生活に支障をきたすこともあります。なかには「もう一緒に生活を続けるのは限界かもしれない」と感じ、離婚を考える方もいるでしょう。残念なこと... コラム全文を見る

配偶者のいびきでストレスや健康被害が……離婚できる? 弁護士が解説 慢性的な睡眠不足は、心身に大きなストレスをもたらし、仕事や家庭生活に支障をきたすこともあります。なかには「もう一緒に生活を続けるのは限界かもしれない」と感じ、離婚を考える方もいるでしょう。残念なこと... コラム全文を見る

男女問題SOS一覧はこちら

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中