財産分与における「特有財産」とは? 共有財産との違いを弁護士が解説

更新日:2025年02月25日

公開日:2021年08月03日

離婚で財産分与を行うときには、「特有財産」と「共有財産」の区別が重要なポイントになります。

財産分与の対象になるのは「共有財産」だけだからです。

相手名義の財産でも、「特有財産」は財産分与の対象ではありません。

今回は「特有財産」とはどのようなものなのか、財産分与で損をしないための対処方法も踏まえて、ベリーベスト法律事務所の弁護士が解説します。

これから離婚を予定していて、できるだけ高額な財産分与を受けたい方は、ぜひ参考にしてみてください。

1、離婚に伴い財産分与をする場合に知っておくべきこと

そもそも財産分与とは何なのか、基礎知識を確認しましょう。

-

(1)財産分与の基礎知識「特有財産と共有財産の違い」とは

財産分与とは、夫婦が婚姻中に生活を営みながら積み立てた「共有財産」を離婚時に分割し、清算する手続きです。

「共有財産」とは、夫婦が共同で所有(保有)する財産を指します。具体的には、婚姻中に夫婦が協力して形成した資産です。

共有財産は財産分与の対象になり、離婚時に夫婦それぞれが受け取ります。

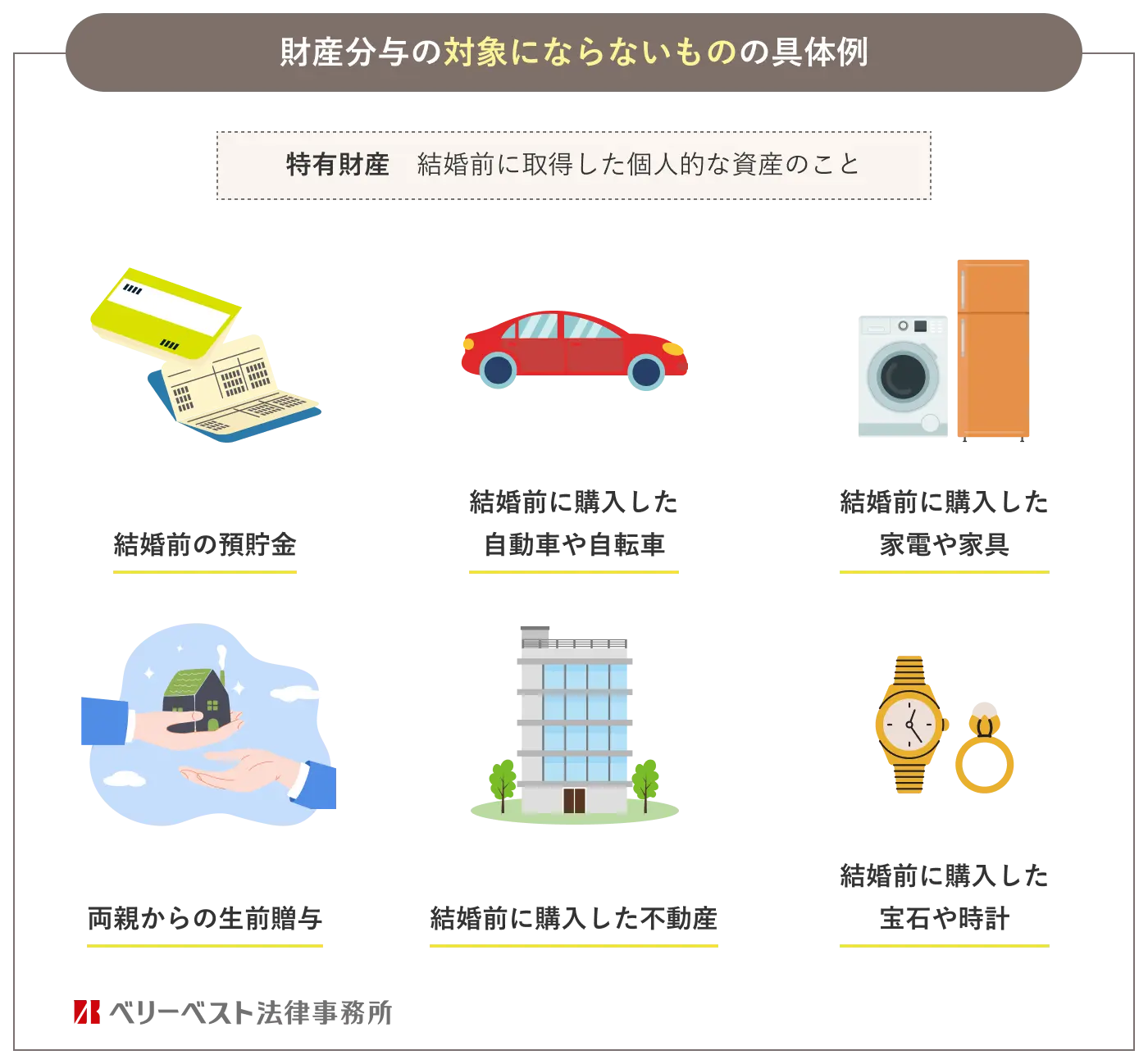

他方、「特有財産」とは、夫婦の一方のみに帰属する財産です。夫婦が協力して形成したものではないので一方のみに帰属します。したがって、財産分与の対象にはならない点に注意が必要です。たとえば夫婦の一方が独身時代から持っていた財産や実家から相続した財産などが特有財産にあたります。

相手名義の財産が多くても、特有財産であれば財産分与の対象ではありません。特有財産が多い事案では期待していたよりも財産分与として受け取れる金額が低くなってしまう可能性があるので、注意しましょう。

-

(2)財産分与には原則税金はかからない

財産分与を受けても基本的に税金はかかりません。所得税も贈与税も払う必要がなく、確定申告や贈与税の申告も不要です。不動産取得税もかかりません。

ただし財産分与として「過大」と認定されたり、納税などを免れるために財産分与を装って贈与したとみなされたりすると、贈与税などの税金がかかる可能性があります。また、土地や不動産を分与した場合は、分与した側の方へ譲渡所得分が課税されることになります。

結論として、通常一般の財産分与で、財産分与を受ける方には税金はかからないと考えましょう。

2、特有財産の具体例と考え方

前述の通り、夫婦のどちらか一方に帰属する「特有財産」は財産分与の対象外です。そこで、特有財産と共有財産の区別や具体例をみていきましょう。

-

(1)貯蓄が特有財産になるケース

預貯金や保険などの貯蓄は、「いつ取得したか」「どのようにして取得したか」によって特有財産になるか共有財産になるかが決まります。

夫婦のどちらかが独身時代に積み立てた貯蓄は特有財産です。婚姻中に得た預金でも遺産相続したものや親から生前贈与されたものは特有財産となります。

一方で、婚姻後に受け取った給料や自営などの収入から積み立てた貯蓄は、共有財産と評価されます。 -

(2)個人名義の株式はどうなるのか

株式についても、入手した時期や方法によって特有財産になるか共有財産になるかが異なります。

独身時代から持っていた株式、親から相続した株式、贈与された株式などは特有財産です。他方、婚姻中、毎月の給料などの収入から資金を出して購入した株式や国債などは共有財産となります。 -

(3)住宅(不動産)の特有財産にあたる部分は?

土地や建物、マンションなどの不動産がある場合、特有財産と共有財産の区別が複雑になりがちです。特に独身時代の貯蓄や親からの贈与金から住宅購入の頭金を支出すると、計算が難しくなるので注意しましょう。

独身時代の貯蓄や親からの贈与金によって頭金を払った場合、その部分は「特有財産」となります。一方、「夫婦の貯蓄から払った頭金」や「住宅ローンで返済した部分」は共有財産です。

以下で具体例をみてみましょう(あくまで概算なので、税金などの諸費用は考慮していません)。

1億円で購入した住宅があり、夫の独身時代の貯蓄から2500万円、妻の親から5000万円の贈与、合計7500万円の頭金を払った。残りの2500万円は夫名義の住宅ローン。離婚時の現在価値は8000万円、住宅ローンは完済済み。

このケースの場合、それぞれの特有部分と共有部分は以下の通りです。- 夫の特有部分……2500万円の頭金を自分の貯金で払ったため、4分の1

- 妻の特有部分……5000万円の頭金を妻の実家が払ったため、2分の1

- 夫婦の共有部分……ローンを組んだ2500万円分が該当、全体の4分の1が共有部分

現在価値が8000万円なので、夫の特有部分は2000万円、妻の特有部分は4000万円、共有部分は2000万円(ひとりあたり1000万円)です。したがって、最終的な財産分与取得分は以下の通りとなります。

- 夫の財産分与取得分は2000万円+1000万円=3000万円

- 妻の財産分与取得分は4000万円+1000万円=5000万円

-

(4)配偶者が経営する会社の株や資産

配偶者が経営する会社株式や資産についても、場合によっては財産分与の対象になりえます。

● 配偶者が経営する会社の株が共有財産になるケース、ならないケース

ただし共有財産になるのは「婚姻後に会社を設立して株式を発行した場合」です。配偶者が独身時代に設立した会社であれば、基本的にはすべての株式が配偶者の特有財産になると考えましょう。

また婚姻後に設立した会社であっても、株式の全部が共有財産になるとは限りません。一方配偶者が経営して株式の価値を大きく高め、他方配偶者による貢献がまったくなければ経営者側の特有部分が大きく認められる可能性が高くなります。

たとえば夫が会社を設立して経営努力を重ねて株式価格が大きく上昇していたとしても、妻はまったく会社に関与していなければ、株式の多くが夫の特有財産とみなされるでしょう。妻の取得部分は減らされる可能性があります。

● 配偶者が経営する会社名義資産はどうなるのか

会社名義の財産は基本的に財産分与の対象になりません。会社と個人には別々の法人格が認められるからです。

ただし実質的に経営者の個人事業であって会社財産を個人資産と同視すべきケースや、夫婦の生活に使う資産を便宜上会社名義にしているだけの場合などには、会社名義の資産を財産分与対象にできる可能性があります。 -

(5)著作物や知的財産権の扱い

著作権や著作物などの知的財産権、そこから生まれた収益金なども婚姻中に得たものであれば共有財産になる可能性があります。

ただし知的財産権やそこから生まれた収益については、夫婦各自の個人的才能によるところが大きいでしょう。権利や財産の管理についても夫婦がそれぞれ行っているケースが多数です。

このように、夫婦それぞれの才覚によって得た著作権やそこから生まれた収益については、夫婦の特有財産とみなされる可能性が高くなります(東京家審平成6年5月31日)。一般の預貯金などとは異なる扱いになりやすいので注意しましょう。 -

(6)退職金をもらえる予定がある場合

将来の退職金については、共有部分と特有部分に分けて計算しなければなりません。

多くの場合、勤続年数と婚姻年数が一致しないためです。退職金のうち、財産分与対象になるのは「婚姻年数に相当する部分(共有財産)」のみとなります。

たとえば勤続年数が40年、婚姻年数が20年の場合、退職金のうち財産分与対象となる共有部分は半額のみで、残りの半額は特有財産となります。

3、財産分与を行う前にすべき準備と考えておくべきこと

財産分与を行うときには、以下のような準備をしましょう。合わせて知っておくと有利に進められる事項もご紹介します。

-

(1)特有財産かどうかを明確に区別する

まずは夫婦それぞれの財産について、特有財産か共有財産かを明確にしましょう。特有財産性の証明ができなければ、基本的に共有財産として扱われます。

たとえば夫名義の預貯金がある場合、夫が独身時代から持っていたことや親から贈与されたことなどを立証できなければ、基本的には共有財産に含めて財産分与対象にできる可能性が高くなります。 -

(2)養育費や慰謝料を含めて財産分与する方法

実は財産分与の際、慰謝料や養育費を含める方法があります。たとえば夫が不貞行為をしていた場合、慰謝料として別途受け取らず、慰謝料的財産分与として妻の取得分を多くするよう求めることができます。

妻が子どもを引き取る場合、養育費の要素を含めて妻の取得分を多くするケースもあります。 -

(3)財産分与を決めるための流れ

財産分与の方法を取り決めたいとき、まずは相手と話し合いましょう。合意が成立すれば、協議離婚で解決できます。

協議離婚できない場合、離婚調停を申し立てましょう。それでも合意できなければ、最終的に離婚訴訟(裁判)を起こして裁判官に財産分与の方法を決めてもらう必要があります。

相手との話し合いがうまくいかない場合には弁護士に相談してみてください。 -

(4)公正証書の作成を目指すべき理由

調停などを利用せず、協議により財産分与の方法を取り決めたら、合意内容を書面化して公正証書にしましょう。公正証書を作成する場合は、強制執行認諾条項を含めることをおすすめします。

強制執行認諾文言が入った公正証書を作成しておくことで、万が一、相手が約束通りに払わないとき、給料や預貯金、保険などを差し押さえて回収する「強制執行」を、別に判決などを取得することなく実行できるようになります。

4、財産分与対象になる財産が高額なときほど弁護士に相談を

離婚時になるべく高額な財産を分与してもらいたいなら、早めに弁護士に相談してください。弁護士に相談することで以下のメリットがあります。

-

(1)離婚に伴い請求できる財産を明確にできる

財産分与の際には特有財産と共有財産を区別して、請求できる財産を明確化しなければなりません。しかしこういった法律的な事項について、正しく判定できないケースが多々あります。

弁護士に相談することで、法律的な観点から適正に分与対象財産を特定したうえで、交渉に挑むことができます。 -

(2)財産調査を依頼できる

財産分与の際、相手が財産を隠してしまったら適正な金額を分与してもらえません。

弁護士に依頼すると、財産の調査や計算を適切に行ってもらえます。不当に取得分を減らされるリスクを軽減できるでしょう。 -

(3)アドバイスを受けられる

離婚の際に請求できるお金としては、財産分与以外にも養育費や慰謝料など、いろいろなものがあります。

弁護士に相談すると離婚後の生活を視野に入れて、財産分与を含めた各種の請求権について包括的なアドバイスを受けられるので、安心です。 -

(4)交渉や書類作成などの対応を一任できる

協議離婚でも調停離婚でも、相手との交渉や裁判所の手続きなどの手間が発生します。

相手と直接話し合うと、大きなストレスもかかるでしょう。弁護士に対応を一任すれば、ご本人は育児や仕事に専念できます。ストレスも軽減され、お子さまと一緒に健やかな生活を過ごせる点もメリットとなるでしょう。

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中

5、まとめ

高額所得者の離婚のケースでは、財産分与の際に共有財産なのか特有財産なのかで争いになる事例が少なくありません。そのようなとき、自己判断せずに早期に弁護士に相談すると、結果的に適切な方法で分与を受けられて取得額が高額になりやすいものです。

ベリーベストでは経営者や医師、所得の高いサラリーマンなど高額所得者の離婚案件を多数解決してきた実績がございます。資産や収入の高い夫との財産分与で損をしたくない方は、お気軽にベリーベスト法律事務所までご相談ください。

本コラムの監修者

同じカテゴリのコラム(財産分与)

-

更新日:2026年07月13日 公開日:2021年08月31日

家の財産分与で損しない! 離婚後にローンや税金で後悔しない方法 離婚で避けて通れないのが「家(不動産)」の財産分与です。家は金額も大きく、ローンや名義(登記)の問題も絡むため、現金や預貯金とは違って簡単には分けられません。また、家の財産分与には独特の落とし穴があ... コラム全文を見る

家の財産分与で損しない! 離婚後にローンや税金で後悔しない方法 離婚で避けて通れないのが「家(不動産)」の財産分与です。家は金額も大きく、ローンや名義(登記)の問題も絡むため、現金や預貯金とは違って簡単には分けられません。また、家の財産分与には独特の落とし穴があ... コラム全文を見る -

更新日:2026年04月30日 公開日:2021年11月29日

離婚時に財産分与をしない方法はある? 資産を守るためのポイントとは 離婚時に、夫婦が婚姻中に築いた共有財産を公平に分けることを「財産分与」といいます。財産分与に関しては、「自分で稼いだ財産を分ける」ということに納得ができず、「できることなら財産分与しないで離婚したい... コラム全文を見る

離婚時に財産分与をしない方法はある? 資産を守るためのポイントとは 離婚時に、夫婦が婚姻中に築いた共有財産を公平に分けることを「財産分与」といいます。財産分与に関しては、「自分で稼いだ財産を分ける」ということに納得ができず、「できることなら財産分与しないで離婚したい... コラム全文を見る -

更新日:2026年04月20日 公開日:2023年09月12日

特有財産の立証は難しい? 財産分与で証明できないときはどうなる? 離婚時には、財産分与によって夫婦の財産を分けることになります。その際は、「特有財産」と「共有財産」をしっかりと区別することが大切です。なぜなら、財産分与の対象は、あくまでも共有財産の部分に限られます... コラム全文を見る

特有財産の立証は難しい? 財産分与で証明できないときはどうなる? 離婚時には、財産分与によって夫婦の財産を分けることになります。その際は、「特有財産」と「共有財産」をしっかりと区別することが大切です。なぜなら、財産分与の対象は、あくまでも共有財産の部分に限られます... コラム全文を見る

男女問題SOS一覧はこちら

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中