離婚で家や車のローンは夫婦どちらが負担する? 財産分与の方法とは

更新日:2026年04月20日

公開日:2020年11月09日

離婚するとき、夫婦のふたりが婚姻中に築いた財産(=共有財産)は、財産分与という方法で分けることになります。

しかし、数年前に買ったばかりで多額のローンが残っている住宅やマンション、自動車などのローンは夫婦のどちらが負担するのか、疑問を抱いている方もいらっしゃるでしょう。

本コラムでは、離婚時の財産分与の方法や、住宅ローンや自動車ローンがあるときの負担先、話し合いがまとまらないときの注意点などについて、ベリーベスト法律事務所 離婚専門チームの弁護士が解説します。

1、離婚するとき夫婦のふたりが築いた財産は財産分与により清算する

-

(1)財産分与とは

財産分与とは、夫婦が婚姻してから共に築いてきた財産を、離婚の際に分け合うことです。

結婚は夫婦の共同生活ですから、収入も支出もふたりで共に営んできた夫婦生活の歴史そのものといえます。婚姻期間中に夫婦が築いた財産は、ふたりの共有財産となります。離婚というのは、それまでの結婚生活の清算です。財産についても、別れるときには、それまで築いた共有財産をふたりで分けて終わりにします。

分ける割合は、原則として半々とされています。夫婦の収入に差がある場合でも、共同生活は支え合って営むものですから、半々で分けるのが基本です。

また、不貞や暴力などの離婚原因を作った側が財産分与の請求をすることも認められます。慰謝料請求とは異なり、財産分与とは、婚姻中の財産の清算だからです。 -

(2)財産分与の対象となるもの、ならないもの

結婚してから夫婦それぞれが稼いだお金や、それをもとにして取得した財産は、夫婦の共有財産であり、財産分与の対象となります。給料を貯金したものや、その貯金を元手にして購入した不動産、株式、自動車などがこれに当たります。

夫婦のどちらが稼いだものであっても、お互いの協力があるから働いて稼ぐことができたわけですから、その稼ぎで得た財産は共有財産であり、財産分与の対象です。

これは、財産の名義が夫婦のどちらになっていても変わりません。

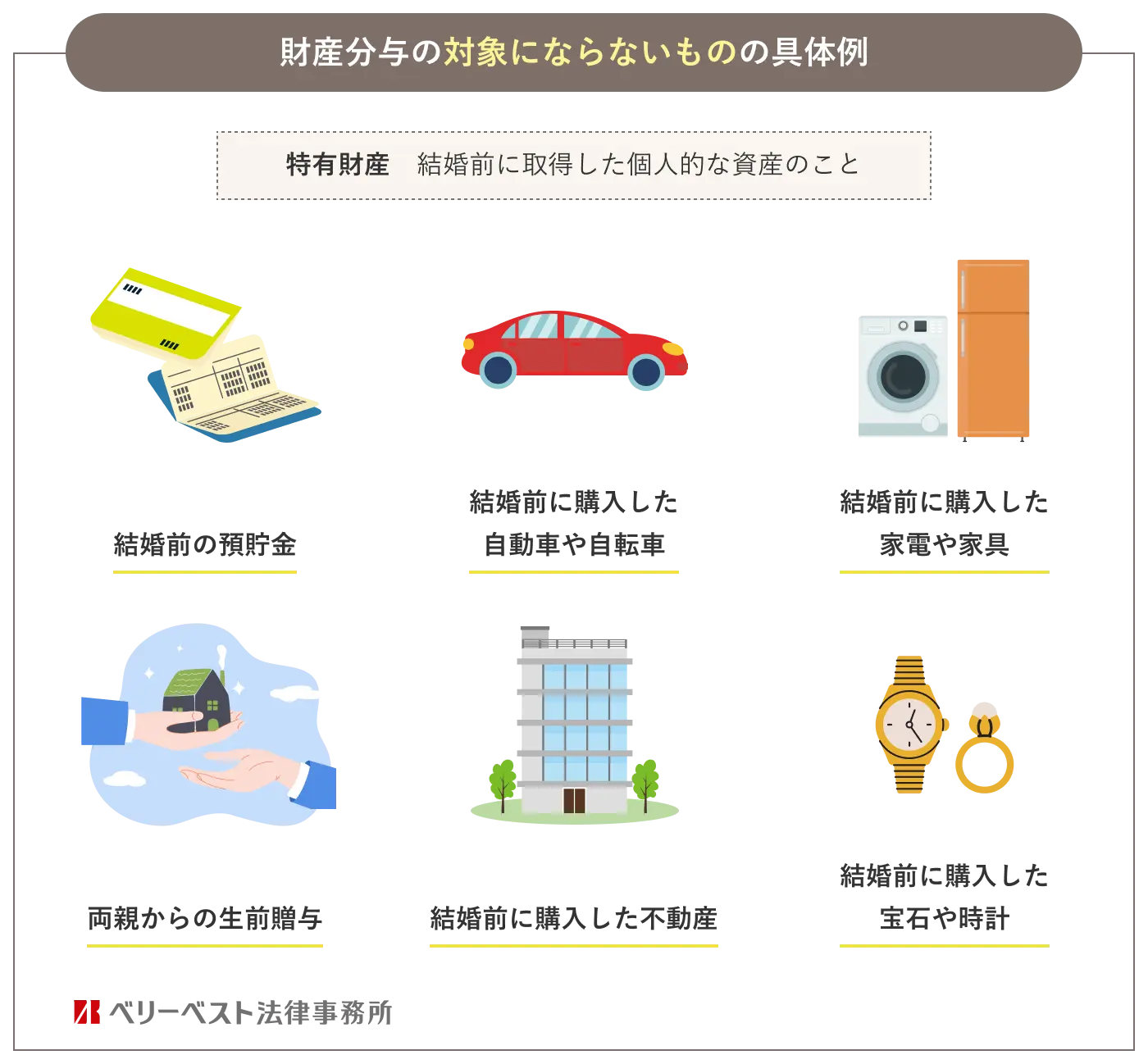

一方で、夫婦の片方が結婚前から持っていた財産、たとえば、結婚前にためていた預金や、もともと持っていた不動産や株式、自動車は、共有財産にはあたりません。

これらは「特有財産」と呼ばれ、財産分与の対象にはならず、離婚の際に相手と分ける必要はありません。なお、結婚前にためていた預金でも、結婚後に入出金をしていると共有財産と評価され、財産分与の対象になりますので、注意しましょう。

また、夫婦の生活とは関係なく受け取った財産、たとえば、親の相続で得た遺産も特有財産にあたり、財産分与の対象にはなりませんので、夫婦で分ける必要はありません。

以下、「離婚での財産分与を弁護士相談すべき理由と解決の流れ」のページでは、離婚時の財産分与は弁護士にご相談ください」のページでは、財産分与で損をしないために知っておくべきことを解説しています。こちらもご参考ください。

2、住宅や自動車の財産分与について

-

(1)住宅や自動車は財産分与の対象になる?

これまで述べたとおり、住宅や車は、ほかの財産と同様、婚姻後に取得したものであれば、原則として、財産分与の対象になります。どちらの収入で購入したのか、名義は誰になっているのかは関係ありません。

一方で、夫(妻)が相続によって取得した住宅や、妻(夫)が結婚前から持っていた自動車などは、特有財産にあたるため、財産分与の対象にはなりません。

ただし、婚姻前に購入したものや、婚姻中に相続によって取得したものであっても、場合によっては共有財産と認められ、財産分与の対象となる可能性があります。

たとえば、相続により取得した際には住めない状態だった住宅を、夫婦の預貯金を使って大きくリフォームして住めるようにした場合には、共有財産として財産分与の対象になると判断される可能性もあります。

これは具体的な状況によりますので、ご自身の場合がどのように判断される見通しなのかは、弁護士にご相談ください。 -

(2)住宅・自動車の財産分与の前提

実際の財産分与の方法は次の項で説明しますので、ここでは、財産分与の前提として行うことを説明します。

(2)-1 不動産について

まずは土地や建物の名義と価額を確認します。

名義は、最寄りの法務局に行き、登記事項証明書(登記簿謄本)を申請すれば確認できます。登記情報提供サービスを利用すれば法務局に行くことなく確認することも可能です。価額の確認は、まずは、不動産業者に簡易査定を依頼するのが一般的です。

並行して、ローンの契約内容や残高についても確認しましょう。契約内容については、特に主債務者、連帯債務者及び連帯保証人が誰になっているのかを確認します。

不動産の価格とローン残高が確認できると、当該不動産が現在アンダーローンなのか、オーバーローンなのかがわかりますので、それを前提に財産分与の方法を検討することになります。それぞれの場合に、どのように財産分与を進めるかは次の項をご覧ください。

(2)-2 自動車について

まずは、自動車の名義と価額を確認します。

名義は車検証で、価額は買取り業者に依頼するか、複数の業者の見積もりを一括で出せるサービスを利用すれば確認が可能です。

並行して、自動車を購入する際にローンを組んでいるかどうかを確認しましょう。記憶にない場合は、銀行口座の取引履歴などを確認して月々の支払いがないかどうかを確認してみるとよいでしょう。

ローンを組んでいる場合には、その残高と自動車の現在の価値とを比較して、どちらが高いか確認しましょう。なお、車の売却先は、車の状態が良ければ中古車買取り業者、状態が悪く廃車に近い状態であれば解体業者に依頼します。

3、住宅ローンや自動車ローンは夫婦のどちらが負担するのか

預貯金や現金は、その残高を分ければよいので比較的シンプルです。しかし、住宅などの不動産や自動車のように現物を2つに分けることができず、今後もどちらかが利用する可能性があるものは、どうやって分けるかを考える必要があります。

さらに、購入時に組んだローンがまだ残っている場合や、名義が夫婦共有になっている場合、夫がローンを組んで妻が連帯保証人になっているケースなどさまざまであり、問題は非常に複雑です。

実際、離婚や財産分与の話し合いにおいて、住宅をどう処分するのか(売却するのか、売却せずにどちらかが住み続けるのか)やローンの処理は争点になりやすいです。

なお、ローンや保証をどのように解決するかは、法律でルールが定められているわけではありません。当事者間の話し合いや調停では、夫婦2人が納得すれば、どのような分け方でも許されます。なお、税金の問題は別途発生する可能性がありますので、一般的な分け方とは異なる方法をとる場合には、税理士へ相談することもおすすめです。

以下では、不動産や自動車の価値がローン残高を上回っている場合(アンダーローンの場合)と、下回っている場合(オーバーローンの場合)とに分けてご説明します。

-

(1)住宅や自動車の価値がローンを上回る場合(アンダーローンの場合)

ローンを組んだけれども返済を頑張った結果、離婚時点で住宅や自動車の価値がローン残高を上回っているという場合です。この場合は、ローン残高と不動産などの価値を差し引きするとプラスが出ます。そのプラス分をふたりでわけるという考え方が一般的です。

たとえば、夫名義で住宅ローンを組んで、土地建物を購入し、現時点でのローン残高は2000万円、土地建物の価値が3000万円とします。これを差し引きすると1000万円のプラスが出ます。この1000万円をふたりで500万ずつ分けるのです。

実際に土地建物を任意売却すると、売却価格である1000万円の現金が売り主である夫の手元に入りますから、他に財産がない場合には、夫はそのうちの500万円を妻へ支払って財産分与は終了です。他に財産がある場合は、他の財産と合わせたうえで、それを半分にしてそれぞれ取得します。

一方、売却はせずに、そのまま夫が住み続ける場合には、夫は3000-2000=1000の財産を取得することになりますので、他に財産がない場合には、夫は妻に対し500万円を支払わなければなりません。

夫が500万円をすぐに支払えるのであれば問題はありませんが、すぐに支払えない場合は支払い方法について別途協議が必要です。たとえば500万円を分割払いにしたり、他に財産がある場合には、他の財産(預金等)で調整したりするなど、それぞれの夫婦の事情に応じた方策を練る必要があります。

妻が土地建物を取得する場合は、より深く検討が必要となります。すなわち、ローンは誰が支払うのか、妻が支払う場合にはローンを新たに組むのか、夫が支払う場合にはローンを支払う者と住む者が異なってよいか、ローン契約との関係で土地建物の名義変更が可能なのか、抵当権の設定はどのようになっているのか等です。これらの問題を1つ1つクリアにしていくという過程を経る必要があります。 -

(2)住宅や自動車の価値がローンを下回る場合(オーバーローンの場合)

では、住宅や自動車の価値が、ローン残高を下回る、いわゆるオーバーローン状態のときはどうでしょうか。他の財産がどの程度あるか、ローン残高が上回るのがどの程度か等により適切な方法は異なり、ケースバイケースになりますが、たとえば以下のように考えることができます。

(2)-1 ローンを抱えた財産を他の財産と別に考える方法

たとえば、預金が1000万円、夫名義の不動産の価値は3000万円、夫名義の住宅ローン残高が3600万円というケースを考えます。

まず、預金1000万円をふたりで500万ずつ分配します。

次に、住宅ローンと不動産価値を差し引きすると600万円のマイナスが出ます。このマイナス600万円の部分は分与対象とせず、不動産もローンも、もともとの名義人、つまり夫がそのまま引き継ぎます。

最終的に、夫は3000万円の不動産と預金を500万円分保持する一方、3600万円の住宅ローンも引き続き負い、妻は預金を500万円分受け取ります。

この方法の場合、ローンの借り換え等の問題が生じないというメリットがありますが、ローンを組んだ側の負担が大きすぎるという批判があります。

(2)-2 全財産を合算して計算する方法

上記の批判を踏まえて、住宅やローン残高以外の全財産を合算し、その結果、最終的にマイナスになった部分のみを分与対象から外して考えるという方法もとられています。

この方法で上記のケースをみると、預金1000万円、不動産価値3000万円、ローン残高3600万円を全て合算・差し引きします。すると、400万円のプラスが出ますので、この400万円の2分の1、つまり200万円を妻に渡せばすみます。

この方法では、夫は3000万円の不動産と預金を800万円保持する一方、3600万円の住宅ローンは残り、妻は預金を200万円分受け取ります。 -

(3)注意点(名義や保証人など)

(3)-1 連帯債務者・連帯保証人

住宅ローンを組む際、夫婦でペアローンを組む場合(夫婦双方が主債務者)や、夫婦の一方がローンを組み(夫婦の一方が主債務者)、他方がその連帯保証人となっている場合があります。

夫が土地建物を取得し、ローンを払い続ける場合、離婚する妻は、離婚までにローン契約の主債務者や連帯保証人でなくなりたいと思うでしょう。しかし、お金を貸した銀行は、主債務者が2人だから、または、連帯保証人がついているから、お金を貸したのですから、そう簡単に主債務者を減らしたり、連帯保証人を外したりするわけにはいきません。

主債務者や連帯保証人でなくなるためには、銀行と交渉しながら、たとえば他の保証人を立てられないかなど検討して、進めていくことになりますが、実現はなかなか難しいところです。

(3)-2 名義変更することは可能?

不動産の名義を夫から妻に変更したいといった希望もよくあります。

一般的に、ローンが残っている間は、名義変更をしないという条件で借り入れていることが多く、勝手に名義を換えるとその条件に反するおそれがあります。名義変更を行うためには、銀行の了承を得るために交渉することが必要です。

なお、名義は夫のままで妻が住むという方法をとることもありますが、これ自体がローン契約に反することもありますので、財産分与の方法を検討する際には、ローン契約の内容をよくよく精査することが必要です。

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中

4、財産分与の方法と、話し合いがまとまらないときの対応方法

-

(1)まずは話し合い

前述のとおり、財産分与はまずはお互いの管理する財産を把握することから始めます。リストを作って、名義と金額がわかるように整理していきましょう。

そのうえで、どの財産をどちらが取得するのか、何をどう分けるか、ひとつひとつ決めていきます。

なお、財産分与請求の権利は、離婚後5年(2026年4月1日よりも前に離婚している方は2年)で行使できなくなります。

この5年(もしくは2年)という期間は、除斥期間であり、時効とは異なり更新や完成猶予がありませんので、必ず期限内に請求をしなければなりません。ローンが絡む話は非常に難しく、いやになるかもしれませんが、今後のためにもきちんと話し合いましょう。

なお、改正民法の施行により、2026年4月1日からは請求期限が5年へと延長される点にはご留意ください。

相手が財産を開示しない場合で、弁護士に依頼している場合には、弁護士会照会という制度により、財産を明らかにできる場合があります。

当事者同士で話し合いができない場合、または、相手がきちんと財産を開示しない場合には、裁判所での手続きに進むことを検討します。裁判所の手続きとしては、調停、審判、離婚訴訟の附帯処分として財産分与請求事件を行う方法があります。 -

(2)調停・審判

家庭裁判所の調停を利用する方法です。まずは調停を申し立てるのが一般的です。申し立ては、相手方の住所地を管轄する家庭裁判所に行います。

まだ離婚していない場合には、離婚調停の中で、離婚そのものや子どもの親権、慰謝料などと一緒に財産分与についても話し合いをすることが可能です。離婚後に財産分与を求める場合は、財産分与請求調停を申し立てることになります。

いずれにしても、申し立てに当たって、調停の申立書、戸籍謄本が必要となるほか、財産分与について話し合うために財産に関係する資料(通帳明細、不動産評価証明、有価証券の評価額、保険類の証書など)が必要です。

申し立てに必要となる書類は、裁判所のホームページに記載がありますので、ご参照ください。財産に関する資料については、調停を進める中で調停委員から提出を促されますので、必要性などから提出の要否を検討し、必要であれば提出します。

なお、裁判所の手続きを利用すると、相手が財産を開示しないときでも、裁判所から銀行などに直接照会することで残高や明細が分かることもあります(調査嘱託、文書提出命令)。

ただし、調停は、あくまで裁判所で調停委員を間に挟んで行う話し合いの手続きであり、裁判所が判断をしてくれるものではありません。調停で合意できなければ、家庭裁判所の審判手続に移行します。 -

(3)裁判

離婚訴訟で、附帯処分として財産分与の請求をすることもできます。

離婚訴訟は、当事者のどちらかの住所地を管轄する家庭裁判所に訴えを提起することで始まります。調停で提出した書類などは、訴訟に引き継がれることはありませんので、また一から主張と立証を進めていくことになります。訴訟では、当事者間の話し合いや調停とは異なり、とにかく証拠が重要です。

財産分与に関していえば、離婚を考え始めたら、相手の管理する財産も含めて家庭の財産をできるだけ把握し、証拠を確保しておきましょう。たとえば、通帳や保険証券の写真やコピーをとったり、財形貯蓄をしていると考えられる資料などを集めたりしておきましょう。

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中

5、弁護士からのメッセージ

離婚とお金の問題にはいろいろありますが、不動産や自動車のローン問題ほど複雑で悩ましい問題はないといって過言ではありません。

ローン残高はいくらか、あと何年払うのか、それぞれの収入は安定しているか、今後、この家に住みたいか、売るならいくらで売れるかといった、多様な問題が一度に表れるため、離婚のストレスの中で冷静に進めるのは難しいことです。

話し合いで希望どおりに進められない場合は、弁護士に相談して、ご自身の事情に適した解決方法を複数検討してみるのがよいでしょう。

ベリーベスト法律事務所では、ローンが残る場合、残らない場合、いずれについても、離婚専門チームの経験豊かな弁護士が親身にご相談に応じています。離婚でお悩みの際は、まずは当事務所へお問い合わせください。

この記事の監修

ベリーベスト法律事務所 Verybest Law Offices

- 所在地

- 〒106-0032 港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 (東京オフィス)

- 設立

- 2010年12月16日

- 連絡先

-

[代表電話]03-6234-1585

[ご相談窓口]0120-663-031※代表電話からは法律相談の受付は行っておりません。ご相談窓口よりお問い合わせください。

- この記事は公開日時点の法律をもとに執筆しています。

同じカテゴリのコラム(財産分与)

-

更新日:2026年04月01日 公開日:2025年06月11日

損しない! 共働き離婚の場合の財産分与のやり方を解説 共働き夫婦は、お互いに仕事をして収入がありますので、どちらか一方のみが働いている夫婦に比べて、財産が多い傾向にあります。このような財産のうち「共有財産」にあたるものは、離婚時に財産を分けるよう求める... コラム全文を見る

損しない! 共働き離婚の場合の財産分与のやり方を解説 共働き夫婦は、お互いに仕事をして収入がありますので、どちらか一方のみが働いている夫婦に比べて、財産が多い傾向にあります。このような財産のうち「共有財産」にあたるものは、離婚時に財産を分けるよう求める... コラム全文を見る -

更新日:2025年03月11日 公開日:2025年03月11日

離婚時の財産分与は税金がかかるの? 課されるケースや注意点を解説 離婚時の財産分与に対しては、原則として税金は課されません。ただし、財産分与の内容等によっては、例外的に課税されることがあるので注意が必要です。弁護士や税理士のアドバイスを踏まえて、課税についても注意... コラム全文を見る

離婚時の財産分与は税金がかかるの? 課されるケースや注意点を解説 離婚時の財産分与に対しては、原則として税金は課されません。ただし、財産分与の内容等によっては、例外的に課税されることがあるので注意が必要です。弁護士や税理士のアドバイスを踏まえて、課税についても注意... コラム全文を見る -

更新日:2026年04月20日 公開日:2023年09月12日

特有財産の立証は難しい? 財産分与で証明できないときはどうなる? 離婚時には、財産分与によって夫婦の財産を分けることになります。その際は、「特有財産」と「共有財産」をしっかりと区別することが大切です。なぜなら、財産分与の対象は、あくまでも共有財産の部分に限られます... コラム全文を見る

特有財産の立証は難しい? 財産分与で証明できないときはどうなる? 離婚時には、財産分与によって夫婦の財産を分けることになります。その際は、「特有財産」と「共有財産」をしっかりと区別することが大切です。なぜなら、財産分与の対象は、あくまでも共有財産の部分に限られます... コラム全文を見る

男女問題SOS一覧はこちら

離婚・不倫慰謝料・面会交流などで

お悩みの方はご相談ください

お悩みの方はご相談ください

オンラインでは24時間受付中